给你超越想像的娱乐体验。四期的加权平均过时天数则朝上3.6年-九游会j9·游戏「中国」官方网站

发布日期:2024-12-26 04:04 点击次数:159

超70亿钞票起拍价仅约1.5亿?

近期,销耗金融公司正在加快出清不良钞票。银行业信贷钞票登记流转中心(以下简称“银登网”)表露,仅本年12月,包括中邮消金、中银消金等在内的多家消金公司挂牌出售了个东谈主不良贷款。

其中,中邮消金在12月3日发布第3-6期个贷钞票包,未偿本息总和达71.72亿元;中银消金在12月5日发布第68-83期以及两度重新挂牌的第44期个贷钞票包,同期在10日发布重新挂牌的61期和63期的个贷钞票包。

值得庄重的是,上述消金公司均以“骨折”出售了不良钞票。据统计,中银消金3-6期平均扣头率低至1.5折,而中邮消金68-83期平均扣头率致使低至0.2折。

超70亿钞票起拍仅1.5亿

平均扣头低至0.2折

公开贵府表露,不良钞票转让是指金融机构(如银行、金融钞票不休公司等)将其握有的不良钞票(如不良贷款、不良债券等)转让给其他具备收购禀赋的法东谈主企业、非金融企业和当然东谈主的过程。

不良钞票转让有助于金融企业算帐不良钞票,缩短风险,优化钞票结构,同期也成心于激勉市集活力,促进社会经济发展。

一般而言,不良钞票转让形状包括公开拍卖、契约转让、招标转让,不同类型的不良钞票转让可能波及不同的操作历程和审批时刻,具体操作除名沟通法律律例和章程。

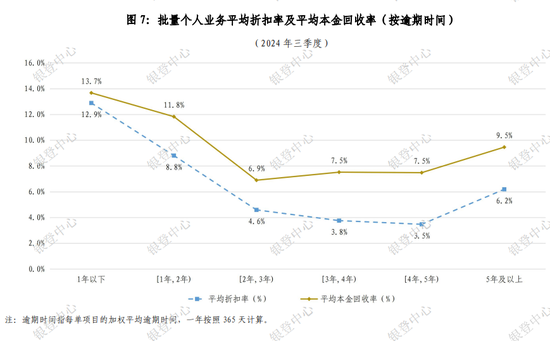

据银登中心发布的《2024年三季度不良贷款转让业务统计》中的“批量个东谈主业务平均扣头率及平均本金回收率(按过时时分)”,第三季度个贷钞票包中过时1年以下的平均扣头率为12.9%;过时1-2年的平均扣头率为8.8%;过时2-3年的平均扣头率是4.6%;过时3-4年的平均扣头率是3.8%;过时4-5年的平均扣头率为3.5%;过时5年及以上的平均扣头率是6.2%。

据银登网,中邮消金在12月3日发布了其第3-6期个东谈主不良贷款(个东谈主销耗贷款)转让公告。

据统计,上述四期的未偿本息总和高达71.72亿元,而起拍总和却仅为1.52亿元,平均扣头低至0.2折。

而从加权平均过时天数看,每一期均朝上1000天,四期的加权平均过时天数则朝上3.6年,过时时分较长。

除上述四期外,中邮消金在本年5月和11月发布了第1期和第2期个东谈主不良贷款转让沟通公告,未偿总本息金额为11.88亿元。其中,第2期未偿总本息为10.45亿元,肇端价为917万元,扣头率低至0.88%。

事实上,早在2023年,中邮消金便在银登网进行过两期个东谈主不良贷款转让,总本息金额为3亿元。

公开贵府表露,中邮销耗金融建造于2015年11月19日,经过原中国银监会广东监管局批准,由邮储银行、星展银行、渤海海外信赖、拉卡拉、广百股份、海印集团及三正集团共同发起,注册本钱为10亿元东谈主民币。放纵现在,该公司注册本钱为30亿元,邮储银动作最大股东,握股比例为70.5%。

重新挂牌后肇端价再降,有的已流拍两次

本年12月5日,中银消金在银登网发布第68-83期以及两度重新挂牌的第44期个贷钞票包,同期在10日发布重新挂牌的61期和63期的个贷钞票包。

其中,第44期个贷钞票包已流拍两次,未偿本息总和为5.37亿元,加权平均过时天数长达1700.84天。

具体来看,第44期初次发布时分为8月28日,彼时肇端价0.13亿,平均扣头率低至2.45%,竞价日为9月11日;流拍后,第一次重新挂牌的时分是11月13日,以2.33%的扣头率挂牌后再次流拍;第二次重新挂牌的时分是12月5日,最新扣头已低至2.21%,竞价日为12月16日,后续该钞票是否能顺利出售,还需不雅察。

除了第44期,12月10日,中银消金的第61期和63期的个贷钞票包一样也重新挂牌,未偿本息总和区分约为2.64亿元、3.06亿元。

其中,第61期初次发布时分在11月21日,彼时的扣头率为2.05%,而在流拍后,扣头率降至1.95%;63期初次发布时分一样是11月21日,彼时扣头率为2.62%,流拍后的扣头率一样出现了下滑。

除了第44期之外,中银消金本月5日公告的第68-83期本息共计约2.16亿元的个贷钞票包,加权过时平均天数均为102天,平均扣头率约为15%。

消金公司密集转让不良钞票,

呈现高频、量大、价低等特质

除了上述消金公司,近段时分,湖南长银五八销耗金融、捷信销耗金融、北银销耗金融、海尔销耗金融等一样发布了不良贷款转让信息。

比如,湖南长银五八销耗金融在12月9日发布了第1期个东谈主不良贷款(个东谈主销耗贷款)转让样式不良贷款转让公告。其中,未偿本息总和5.26亿,肇端价0.23亿元,扣头率约为0.4折。

11月,捷信销耗金融发布了两期个东谈主销耗贷款不良钞票项规画拍卖信息,波及本息共计7.7亿元。首期钞票包以255万元的起拍价出让,为原值的0.24折,第二期扣头则更低,为0.21折。

抽象来看,近段时分销耗金融公司不良钞票转让呈现高频、量大、价低等特质。

连年来,为减少不良贷款,部分金融机构因维权之路不顺畅而采选雇佣第三方催收公司,有的催收公司为达规画“无所无谓其极”,抵销耗者扩充“暴力催收”。

本年5月,中国互联网金融协会发布《互联网金融贷后催收业务带领》(以下简称“《带领》”),进一步表率互联网金融贷后催收业务,举例明确章程逐日电话催收频次不得朝上三次,晚上10点之后箝制进行催收行径,以及严禁向债务东谈主除外的沟通东谈主扩充催收等具体步履。

在与外包催收机构的合营方面,把柄《带领》,金融机构应当勾通催收中波及销耗者权利的事项等,设定第三方催收机构的准入和退出标准,对第三方催收机构进行规画禀赋、握续规画气象、专科智商、功课环境等多方面进行评估,并对其催收记载进行如期查抄和不如期的突击查抄。同期,金融机构还应条目第三方催收机构实验书面甘心,包括不将催收业务转包或变相转包、对个东谈主信息守秘等。

此外,具体业务操作方面,《带领》提议,金融机构和第三方催收机构应只向债务东谈主催收,不应向沟通东谈主催收。

濒临日益复杂的市集环境给你超越想像的娱乐体验。,销耗金融公司也正在加大科技插足。把柄《中国销耗金融公司发展敷陈(2024)》,现在销耗金融公司浪漫鞭策金融科技的研发和改进,已矣业务全历程的集聚化、贷款审批方案的自动化、客户做事的智能化。

Powered by 九游会j9·游戏「中国」官方网站 @2013-2022 RSS地图 HTML地图